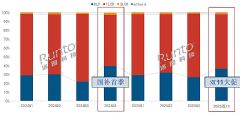

據洛圖科技(RUNTO)最新研究報告顯示,2025年第三季度,中國智能投影市場(不含激光電視)銷量為112.4萬臺,同比下降11.5%;銷售額為16.9億元,同比下滑10.6%。看似是一場大幅下滑,但筆者接觸的行業人士卻“心態穩定”。業內人士指出,所謂的“大跌”,更多是曾經非正常增長形成的泡沫正在被擠破,行業出現的所有變化都可用“校正回歸”來形容!

第一重校正回歸:超低價嘗鮮邏輯失效

數據顯示,三季度500元以下智能投影市場銷量下降近三成,這是整體市場萎縮的最主要原因之一。事實上,扣除500元以下產品后,智能投影品類在三季度的銷量和銷售額均有小幅同比增長。

為什么500元以下產品市場大幅萎縮?核心在于這一產品區間的三大依賴:第一是依賴降低品質來控制低成本;第二是依賴抖音、快手等新崛起的直播電商渠道催生的沖動消費;第三是依賴消費者對大屏概念的新鮮感產生的嘗鮮性消費。業內人士表示,經過三年直播電商的發展,劣質產品基本已達到“能騙盡騙”的狀態。隨著銷量基數累積,負口碑持續傳播,500元以下智能投影產品呈現出“塌方式”的市場排斥態勢。

從產品體驗來看,過度低價的產品,亮度指標大多虛標,營銷宣傳嚴重夸大。這些亮度可能僅一百流明左右的產品,完全無法支撐消費者的大屏觀影需求。消費者購買后,絕大多數使用體驗不佳,這類產品往往成為一次性消費產品。當然,由于絕對價格低廉,這類產品也不會引發大規模市場輿情。

同時,超低價產品的商家也清楚自身生意是“一錘子”買賣,像“宇宙牌香煙”那樣“牌子臭了就換一個”是常態。對應的上游企業也無法積累足夠資源用于研發升級,以改善產品體驗和品質。有業內人士如此形容超低價投影市場的亂象:“就是‘流動商販式’的三無經營”。這類產品目前市場加速萎縮并退出主流消費區間,對行業發展而言并非壞事,反而是大好事——相比讓劣質產品持續損害行業和品類口碑,這部分利潤寧可放棄。

當然,超低價投影也有其一定的市場合理性:國內外市場中,的確有部分消費者會為臨時性需求購買產品,如戶外活動、野營、看球等。此時,盡管超低價投影品質差、可靠性與售后缺乏保障,但作為臨時使用的耗材,仍會保留一部分“細分需求市場”。

第二重校正回歸:DLP等代表高品質的產品占比提升

數據顯示,三季度DLP技術在線上市場的份額為27.3%,較去年同期提升5.0個百分點。與此同時,1500元以上價位段產品的市場占比顯著提升。這種變化本質上反映出,智能投影消費群體愈發成熟理性,對產品的認知也更為深刻。

投影作為大屏巨幕設備,需要優質高分辨率、高亮度來支撐其顯示效果。智能投影是先進光源、顯示與智能技術的集合體,在保證必要基礎性能的前提下,其成本不會過低。隨著消費者對大屏所需的技術與生產成本形成理性認知,尤其是近年來包括電視機在內的大屏巨幕顯示產品普及發展,關于“如何選擇大屏”的消費認知正在發生質變。

用業內的話說,大屏消費分為三個層次:第一是解決有無問題、第二是能用、第三則是好用。消費者對智能投影的選擇變化中,500元以下產品需求下降,意味著代表“解決有無問題”的產品已無法滿足消費者對大屏畫質的預期;而高價位段產品與DLP產品的份額提升、銷量增長,則代表消費者對“好用”的高品質大屏巨幕的追求。

例如,數據顯示,DLP投影中激光產品的銷量占比較2024年第三季度提升3.4個百分點;三色激光的份額超過40%;2025年第三季度,3000流明及以上亮度產品的市場銷量份額為2.3%,較2024年同期提升1.7個百分點;FHD產品市場份額為56.9%,較2024年同期大漲9.1個百分點;4K UHD產品在線上市場的銷量份額達到9.6%,較去年同期提升2.5個百分點;變焦產品的銷量占比達到6.0%,較2024年同期提升2.5個百分點……即便是以廉價著稱的1LCD機型,代表更高亮度的 4.45英寸面板(搭載該面板的終端產品價格多在1000-2000元區間)滲透率也顯著提升,反映出1LCD市場的品質升級趨勢。

三季度,智能投影在技術創新上也迎來新高度:堅果、極米、當貝和海信,均已布局5000流明及以上的高亮度產品線;愛普生3月份推出的“三芯三色全彩引擎”技術全面上新,3LCD光閥在光循環技術的加持下,亮度與能效表現顯著提升,且4K入門產品布局更充沛;TI則上市了0.39英寸4K芯片,這也是DLP芯片十幾年來在最小像素尺寸指標上的首次升級,預示著低成本4K產品的普及浪潮已經到來;同時,極米首次將0.78英寸超大DMD芯片下沉應用于智能家庭影院投影產品T10電影機,上市首月便實現銷量破千的佳績,這也很好地印證了消費者對高品質投影產品的需求。此外,三季度推出的新款投影產品中,變焦鏡頭、短焦變焦、移軸鏡頭等優質配置的應用顯著增多……

業內人士指出,未來智能投影將圍繞高品質巨幕沉浸體驗所需的高亮度、4K普及,以及更具可玩性的光學設計持續創新,推動消費者產品體驗升級,為智能投影的新形象與新消費認知注入更多“高價值”元素。

第三重校正回歸:廠商經營邏輯從數量轉向質量

三季度銷量的大幅下滑,并未影響投影廠商的信心。事實上,投影廠商正推進新一輪戰略升級,從“數量為王”轉向“質量制勝”。數據顯示,2025年第三季度以來,即雙十一購物季前,13個主流品牌在大促前夕發布了34款新品,數量顯著高于去年同期及今年618期間。這體現了在“市場調整”背景下,品牌企業的信心。

另據數據顯示,2025年第三季度,變焦產品的銷量占比達到6.0%,但銷售額占比卻高達23.4%。這一數據凸顯了“好產品”對企業業績的拉動作用。即便在入門產品領域,也有小明這樣的品牌:該品牌不追求銷售規模與市場占比,但銷售額卻超越了眾多銷量更高的品牌。“只有實現有效益的銷售,才能持續推動技術迭代”,行業專家指出,更關注質量而非數量,表明智能投影行業正步入成熟階段,更長遠的產業價值已成為行業企業決策的核心考量。

當然,這并不意味著智能投影行業的亂象會就此徹底根治。例如,雖然新版《投影機能效限定值及能效等級》(GB32028-2025) 已于2025年6月30日發布,并將于2026年7月1日正式實施,但目前市場上超七成產品未標注能效等級。同時,新版標準仍為照顧1LCD產品特殊的光學特性,將能效等級按1300流明為界分為兩個標準——兩個標準的lm/w光效相差2-3倍,凸顯了行業發展過程中的無奈。

對此,業內人士表示,700-1300流明段產品,不僅要看能效等級,更要關注具體的能效系數。因為同一級別不同技術品類的產品,能效系數可能相差2-3倍。能效系數的差距,不僅影響節能性,還會增加廢熱產生,進而加大散熱壓力并提升運行噪音,最終影響產品的整體使用體驗。

綜上可見,智能投影行業的“校正回歸”已全面啟動,一個消費更理性、產品競爭依賴技術升級與創新、以高品質大屏沉浸體驗吸引消費者的新趨勢已然形成。不過,行業長期形成的不同細分市場的選擇差異、不同技術品類的體驗差距仍將長期存在。智能投影行業既呈現出“專精美”的發展特征,也仍存在“良莠不齊”的市場格局。

整體來看,從過去十年的爆發式增量競爭,到如今向大屏沉浸之美初心的回歸,智能投影行業的轉折大幕已經拉開。正是看到這種轉折,業內人士,尤其是頭部品質品牌的從業者,對智能投影所謂的“銷量下滑”并不敏感。他們更關注“去偽存真”的行業格局與趨勢,這一趨勢將更有利于頭部品質品牌發展。對于行業企業而言,如何把握消費升級與品質升級的新機遇,是當前最重要的課題。

明基投影機

明基投影機 堅果投影機

堅果投影機 科視投影機

科視投影機 極米投影機

極米投影機 SONNOC投影機

SONNOC投影機 寶視來投影機

寶視來投影機 視美樂投影機

視美樂投影機 當貝投影機

當貝投影機 哈趣投影機

哈趣投影機 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃