2025 年 10 月 17 日,華顯光電技術控股有限公司(股份代號:334,下稱 “華顯光電” 或 “集團”)發布截至 2025 年 9 月 30 日止前三季度業務更新公告。公告顯示,依托非晶硅(a-Si)面板市場需求支撐及一線品牌客戶合作優勢,集團期內總銷量、營業額實現雙位數增長,其中商用顯示產品銷量同比激增 488.9%,成為核心增長亮點。

市場環境與業務表現:a-Si 面板需求支撐增長

2025 年第三季度,全球智能手機市場呈現 “外增內穩” 態勢。據 IDC、OMDIA 數據,全球智能手機出貨量達 322.7 百萬臺,同比增長 2.6%;中國內地受補貼政策收緊影響,銷量同比下降 3% 至 67.2 百萬臺。在此背景下,中低端市場對 a-Si 面板需求依然旺盛,第三方機構 Cinno Research 指出,三季度手機面板市場整體維持高稼動率運行。

作為聚焦 a-Si 面板產品的企業,華顯光電依托一線品牌客戶的高度認可,業務基礎持續夯實。2025 年第三季度,集團單季銷量環比大增 39.6% 至 28.5 百萬片;前三季度(回顧期)總銷量更達 62.2 百萬片,同比增幅高達 84.3%,直接帶動營業額增長至人民幣 54.073 億元(5407.3 百萬元)。

核心產品銷量與營收雙升:商用顯示成新增長極

從產品結構看,集團前三季度各核心品類表現分化,手機、平板及商用顯示產品均實現 “量價齊升”(整體平均售價因商用顯示價格浮動同比微降 4.2% 至 89.3 元),其中商用顯示產品增長最為突出。

銷量端:三大主力產品同比增幅顯著

手機類模組:銷量 47.3 百萬片(47298.8 千片),同比大增 91.8%,占總銷量比重 76.1%,仍是核心營收來源;

平板類模組:銷量 7.4 百萬片(7415.1 千片),同比增長 108.6%,增速超整體水平;

商用顯示產品:銷量 3.7 百萬件(3667.4 千件),同比激增 488.9%,占總銷量比重提升至 5.9%,成為新增長引擎;

部件及其他產品、加工及制造服務銷量同比分別下降 24.4%、20.8%,占比逐步收縮。

營收端:整體增長 83.8% 平板與商用顯示貢獻突出

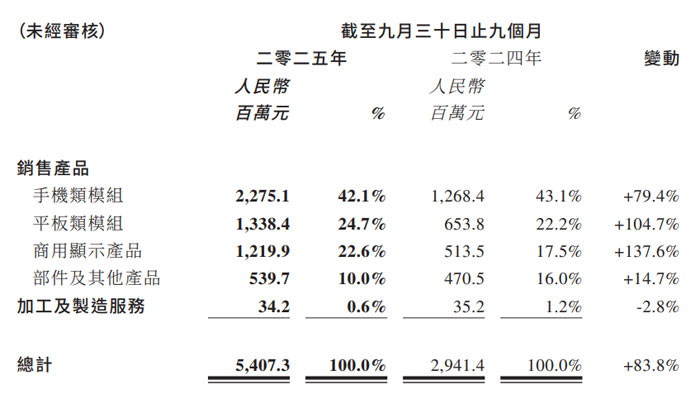

期內集團總營業額同比增長 83.8% 至 54.073 億元,各產品營收表現如下:

手機類模組營收 22.751 億元,同比增長 79.4%,占總營收 42.1%;

平板類模組營收 13.384 億元,同比增長 104.7%,占總營收 24.7%;

商用顯示產品營收 12.199 億元,同比增幅顯著,占總營收 22.2%;

部件及其他產品、加工及制造服務營收同比分別增長 14.7%、下降 2.8%,對總營收貢獻較小。

未來展望:把握季節性需求 依托產業鏈優勢穩增長

對于后續發展,華顯光電指出,當前全球經濟不確定性加劇、貿易壁壘增加,智能手機市場仍面臨消費者換機需求疲弱的挑戰,但 2025 年第四季度存在季節性需求支撐。IDC 預期,全球智能手機市場將在軟硬件升級帶動下延續增長勢頭,品牌客戶也將通過 “小批量多批次” 模式優化庫存管理。

對此,集團制定三大應對策略:

持續拓展產品品類,豐富產品線以覆蓋更多市場需求;

深化與 TCL 華星光電技術有限公司 t9 顯示面板生產線的合作,發揮 “面板 - 模組一體化” 優勢,保障訂單量穩定增長;

嚴控成本,在穩健推動銷售增長的同時提升盈利能力。

長遠來看,集團對顯示模組業務保持 “審慎樂觀”,計劃通過完善產業鏈布局、提供定制化產品及解決方案,深化與一線品牌客戶合作,并把握中尺寸顯示、智能家居及物聯網市場機遇,為股東創造長期可持續價值。

財務狀況穩健:無計息負債 資金儲備充足

財務層面,截至 2025 年 9 月 30 日,集團財務狀況保持健康:

現金及現金等值項目、定期存款結存合計人民幣 4700 萬元,其中 73.3% 為人民幣,26.7% 為美元;

財務存款結存人民幣 90.25 億元,存放于 TCL 科技集團財務有限公司(依據集團與 TCL 科技的財務服務協議);

無任何計息銀行貸款或其他借貸,負債壓力極低,資金儲備能夠支撐后續業務發展。

Vtron威創拼接墻

Vtron威創拼接墻 臺達拼接墻

臺達拼接墻 飛利浦液晶拼接墻

飛利浦液晶拼接墻 aoc

aoc cisone啟沃

cisone啟沃 WAP手機版

WAP手機版 建議反饋

建議反饋 官方微博

官方微博 微信掃一掃

微信掃一掃